有“保證”就會較昂貴,這很容易了解吧。當人壽保險公司出售有保證的產品時,尤其如此,它就是比較貴。

定期人壽(Term life)保險是在固定期限內給予保證,通常為10年,20年,30年。它是最便宜的,因為它僅在一段時間內有效並且沒有現金值。終身壽險(Whole life),保證終身可以支付死亡賠償,並且還保證現金值的積累,因此它是最貴的。有保證的萬用壽險(GUL)保證終身支付死亡賠償,但它沒有累積多少現金值。因此,它比終身壽險(Whole life)便宜,但比定期人壽(Term life)稍貴些。

這裏要介紹的是帶有保證的指數型萬用壽險 Guarantee Index Universal Life(GIUL)產品。它是保證死亡賠償為主的,但又具有利用市場指數的變動,來增長利息以累積現金值的功能,這方面與指數型萬用壽險(IUL)很類似。

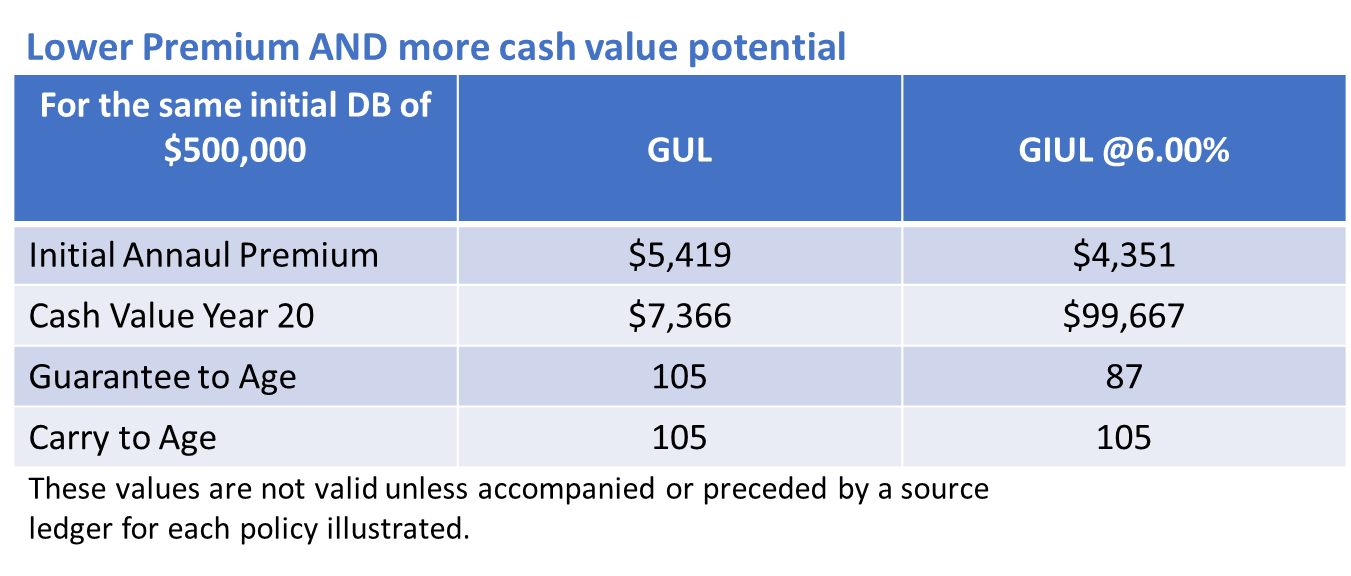

正如您在如下的表格說明中看到的例子,50歲男性不抽煙。 GIUL的保費比GUL低19%。到了保單第20年,GIUL積累的現金值高於GUL的現金值很多。雖然GIUL的保證只能達到87歲,但它實際上可以一直維持到超過105歲,與GUL雷同。

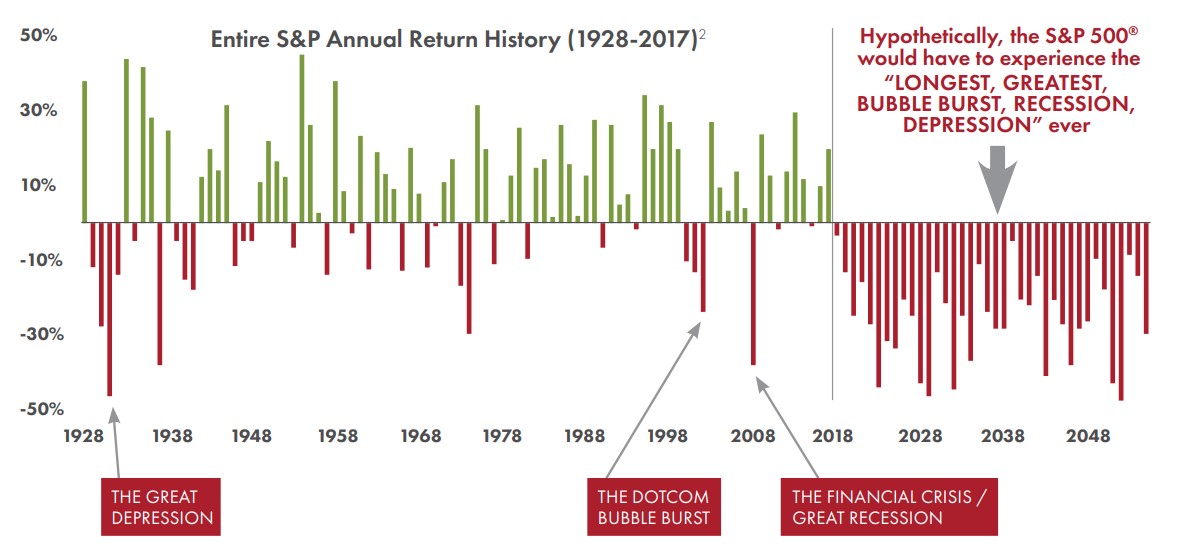

那你會說,保證只有87歲實在是不夠,讓我們進一步說明。 想像一下,這個50歲的人購買IUL的保單,保證到87歲,實際上就等於市場指數需要在未來37年內完全是負成長。 也就是說,標準普爾500®必須看起來像這樣……

此外,回顧標準普爾S&P 500®的歷史,最糟糕的30年期間是從1928年到1957年。假設利息計算方式是,把市場指數年度回報率最高點(index cap rate)定在9%,保證利率為0%(保底不賠)。 最糟糕的30年期間的平均年回報率也會有4.5%。 換句話說,這個例子的GIUL保單維持繼續到105歲,真的不是問題。

下次如果有人與您提到終身壽險(Whole life),您可能需要考慮GIUL,它可以為您提供死亡賠償擔保以及現金值的積累,而且您支付的費用約為Whole life 保單的一半。